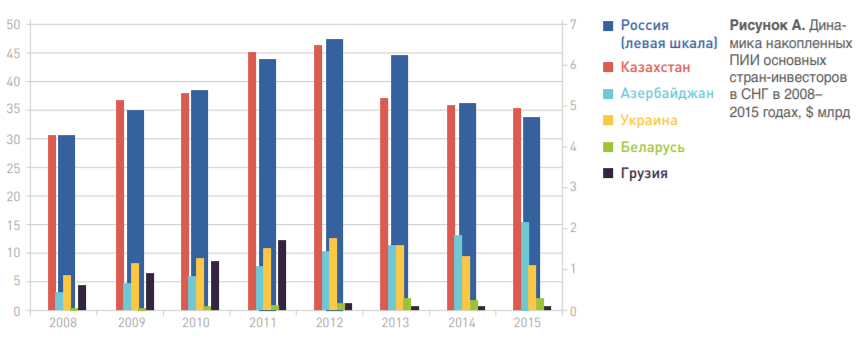

Несмотря на то, что накопленные взаимные прямые иностранные инвестиции в странах СНГ сократились за последний год на 5%, участники рынка не спешат сбывать активы за бесценок, а ждут лучших времён, что позволяет надеяться на создание предпосылок для устойчивого роста показателей взаимных накопленных ПИИ при перемене конъюнктуры на более благоприятную. Традиционные секторы России топливный комплекс и цветная металлургия являются доминирующими в сфере приложения данных ПИИ в рамках СНГ. Вместе с тем, объёмы портфельных инвестиций крайне незначительны, а крупных проектов в СНГ с их участием практически не фиксируется.

База данных Мониторинга взаимных прямых инвестиций стран СНГ и Грузии (МВИ СНГ) является постоянным действующим проектом ЦИИ ЕАБР и содержит детальные сведения о взаимных накопленных ПИИ по проектам инвесто- ров из названных постсоветских государств.

МВИ СНГ ведется с 2011 года на основании разносторонней информации, полученной из открытых источников. Таким образом, база формируется по принципу «снизу вверх», то есть ее составители отталкиваются от отчет- ности компаний и другой первичной информации. В результате МВИ СНГ по- зволяет адекватно учитывать такие факторы, как инвестиции через офшоры и другие «перевалочные базы», а также реинвестирование прибыли, полу- ченной за рубежом. В этом ее отличие от официальной статистики.

База данных МВИ СНГ включает самые востребованные данные для реализации всестороннего анализа инвестиционных проектов: страна-инвестор, сектор и отрасль инвестирования (согласно разработанной в рамках проекта двухуровневой классификации), компания-инвестор, регион получатель ПИИ, объект инвестирования, характер инвестирования (например, проект «с нуля» или покупка), год начала проекта (годы реализации для завершенных инвестиций), стоимость ПИИ на конец года для периода 20082015 годов, дополнительные примечания и источники информации.

Прикладной характер базы данных делает ее востребованной как исследователями, так и госорганами стран участниц ЕАБР, которые все чаще про- являют интерес к получению дополнительной полезной информации и аналитики на основе МВИ СНГ.